家庭有很多方法可以通过收入分割来降低他们的整体税收:配偶注册退休储蓄计划(SRSPs)、加拿大养老金计划(CPP)分享、配偶贷款和养老金收入分割,等等。

通过养老金收入的分割,高收入的配偶或普通法伴侣将收入转移给低收入的配偶或普通法伴侣。在过去的15年里,加拿大居民一直能够从2007年生效的养老金收入分配规定中受益。这些规定允许加拿大人将其符合条件的养老金收入的至多50%转移给配偶或普通法伴侣。

有很多方法来管理你的纳税义务,养老金收入分割可能是一个有用的工具,以帮助实现这一目标,并节省大量的税收。

谁有资格享受养老金收入分配?

在分摊养恤金收入的情况下,转移的配偶或普通法伴侣是收入较高的赚取者,可以将其养恤金的至多50%转移给领取配偶或普通法伴侣,即收入较低的赚取者。为了允许这样做,必须满足以下所有标准:

•你和你的配偶或普通法伴侣没有因为婚姻或普通法伴侣关系破裂而在纳税年度结束时和从纳税年度开始的90天或更长时间内分开生活。如果你们因医疗、教育或商业原因分居,养老金分割仍然是允许的。

•在当年的12月31日,你和你的配偶或普通法伴侣是加拿大居民,或者:

•如果在当年去世,则在去世当日居住在加拿大。

•如果在当年破产,在纳税年度(破产前或破产后)结束的当年的12月31日居住在加拿大。

•您在符合领取养老金收入条件的那一年领取了养老金收入,或者您已年满65岁,并从退休补偿安排中领取了一定的合格金额(T4A-RCA表格第17栏)。

什么类型的养老金收入符合条件?

一般的经验是,如果养老金收入符合2000美元的联邦养老金收入抵免条件,就可以分割。符合资格的入息类别视乎你是否年满65岁或未满65岁而定,具体情况如下:

65岁以上

•注册退休收入基金(RRIF)收入;除转入注册退休储蓄计划(RRSP)、RRIF或购买年金的部分外;

•RRSP收入;

•注册养老金计划(RPP)终身退休福利(包括可追溯的一次性支付);

•外国养老金,包括美国社会保险(只有25600行中不能扣除的金额-附加扣除是合格的);

•定期年金和收入平均年金合同(IAAC);

•递延利润分成计划(DPSP)收入;

•员工福利计划(EBP)福利(除非T4A表上有109栏,否则016栏中的适用金额不被视为合格的养老金收入);而且

•可变养老金福利。

年龄在65岁以下

•因配偶或普通法伴侣死亡而获得的“土地再生资源基金”收入(转移至土地再生资源计划、土地再生资源基金或购买年金的任何部分除外);

•因配偶或普通法伴侣死亡而获得的后备后备计划收入;

•RPP终身退休福利(包括可追溯的一次性支付);

•外国养老金,包括美国社会保险(只有25600行中不能扣除的金额-附加扣除是合格的);

•因配偶或普通法伴侣死亡而获得的定期年金和同居抚恤金;

•因配偶或普通法伴侣死亡而获得的DPSP收入;

•EBP福利(除非T4A表上有109栏,否则016栏中的适用金额不被视为合格的养老金收入);而且

•因配偶或普通法伴侣死亡而获得的可变养恤金福利。

什么类型的养老金收入不符合条件?

有几种类型的养老金收入不需要分割,如下:

•老年保障(OAS)支付;

•CPP金额(CPP是与你的配偶或普通法伴侣共享的-更多关于CPP共享的信息可以在这里找到我们的文章);

•任何外国来源的养老金收入,在加拿大免税,因为税收条约,使您有权要求扣除第25600行-额外扣除;

•来自美国个人退休账户(IRA)的收入;

•一次性支取RRSP;而且

•第11500行包含的RRIF的金额-其他养老金和退休金,并转移到RRSP、另一个RRIF或年金。

它是如何运作的——养老金分割说明了吗

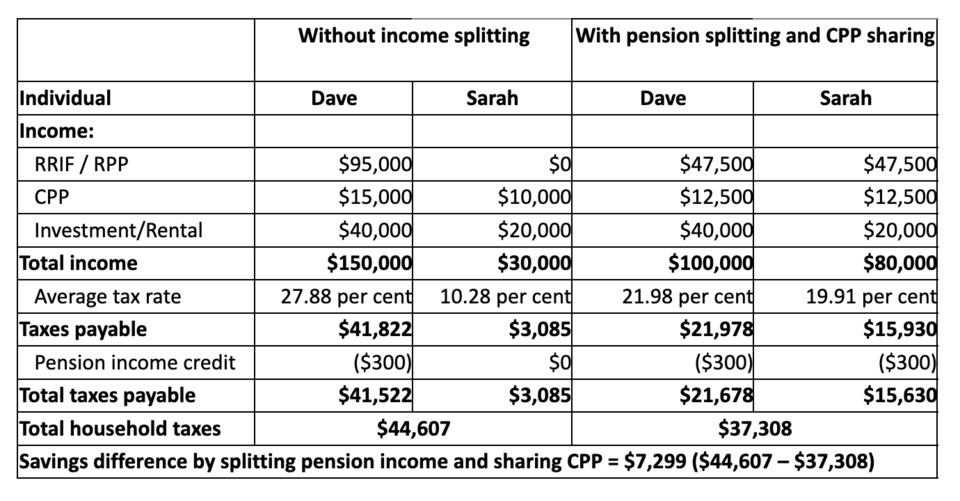

戴夫68岁,莎拉刚满65岁。萨拉已经65岁了,他们现在有资格平分养老金。由于戴夫和萨拉不需要OAS作为现金流的目的,他们都决定推迟到70岁领取OAS,以便多领取36%的OAS。

从下面的例子中可以看到,通过将Dave的RRIF和RPP收入的一半转移给Sarah,他们每年总共可以节省7,299美元。其中包括萨拉现在有资格获得的300美元(2000美元× 15%)的养恤金收入抵免。她还将有资格享受省养老金所得税抵免;但是,为了简单起见,我们没有在下面包含它。

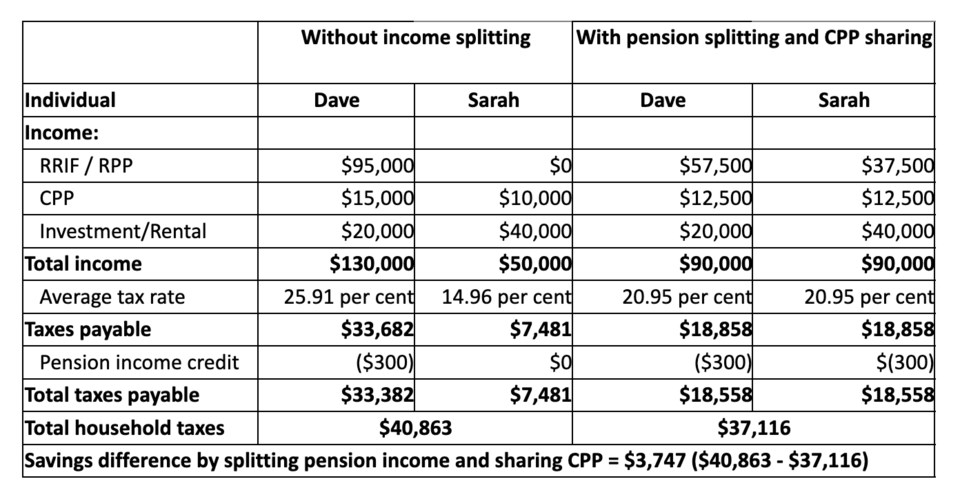

假设不是戴夫赚4万美元投资和租金收入莎拉赚2万美元,而是反过来:莎拉赚4万美元投资和租金收入戴夫赚2万美元。在这种情况下,戴夫分享全部50%的符合条件的养老金收入是没有意义的,因为这将导致萨拉的收入高于戴夫。

当收入分配时,目标总是试图使收入平等。在本例中,为了平衡收入,Dave需要将符合条件的养老金收入的39.47%分给他和Sarah,以得到相同的总收入,如下图所示:

同样需要注意的是,收入差距越大,储蓄可能就越多。在上面的第一个例子中,收入的差额是$120,000($150,000 - $30,000),结果节省$7,299。在上面的第二个例子中,收入的差异是$80,000($130,000 - $50,000),结果是$ 3747的储蓄。

你如何选择退休金分配?

在看了以上的例子后,如果你认为养老金收入分割可能有利于你的税务情况,养老金分割的步骤是相当简单的。

在养老金分割的情况下,钱不会从转移的配偶实际转移到领取的配偶。相反,每年在使用表格T1032“分摊养老金收入的联合选举”提交纳税申报表时进行联合选举,因此这只是一种纸面上的分配,以减少家庭应缴纳的税款。

由于选举必须每年进行一次,因此可以灵活地决定分配养老金收入的最佳数额,而且不必每年都使用相同的百分比。

在你开始之前,我们建议你准备好你和你的配偶或普通法伴侣的所有税单。这包括任何T4RIF, T4RSP, T4-RCA, T4A, T3, T5和外国养老金收入的细节。

我们建议与您的税务顾问谈谈,以确定养老金分割是否适合您的个人税务情况。

Kevin Greenard是维多利亚州丰业财富管理公司的高级财富顾问和投资组合经理。他的专栏每周都会出现在timecolonist.com上。调用250-389-2138、电子邮件greenard.group@scotiawealth.com,或者访问greenardgroup.com.